Immobilien sind neben Geldanlage an der Börse über Aktien, Fonds und ETFs eine beliebte Möglichkeit, um Vermögen aufzubauen. Hast Du selbst schon mal überlegt, ein Haus oder eine Wohnung zu kaufen? Wie genau Vermögensaufbau mit Immobilien geht, welche Risiken es gibt und was du hierzu wissen musst, liest Du in diesem Artikel.

Inhaltsverzeichnis:

#2 Selbstnutzer vs. Kapitalanleger

#5 Hilfe, die Zinsen werden steigen!

Fazit zum Vermögensaufbau mit Immobilien

#1 Du machst erstmal Schulden

Der Preis einer Immobilie geht schnell in die 100-Tausende – die wenigsten Menschen können dies direkt aus eigener Tasche bezahlen. In Gegenteil, es ist geläufig einen Großteil davon erstmal über ein Immobiliendarlehen zu begleichen. Gerade bei Kapitalanlegern wurde in der Vergangenheit manchmal der gesamte Kaufpreis der Immobilie als Kredit aufgenommen. Heute sind Banken hier vorsichtiger und verlangen im Normalfall, dass Du auch eigenes Geld mit in die Finanzierung einbringst.

Schulden hier sind aber keineswegs als schlecht zu bewerten, denn dem Kredit steht ja ein Gegenwert – der Wert der Immobilie – gegenüber. Natürlich solltest Du hier schauen, dass die Immobilie nicht „überbewertet“ ist, das heißt dass ihr Peis nicht weit über ihrem Wert liegt.

#2 Selbstnutzer vs. Kapitalanleger

Wenn Du einer Immobilie kaufst, gibt es grundsätzlich zwei Möglichkeiten: Entweder Du kaufst sie für dich um darin zu wohnen, oder du vermietest sie an andere Personen.

Selbstnutzer

Viele Menschen träumen davon, einmal ein eigenes Haus im Grünen zu besitzen. Wenn man sich hierzu entscheidet, zahlt man die Darlehensraten (Zinsen + Tilgung) aus eigener Tasche, dafür fallen jedoch Zahlungen für die eigene Miete weg, die man zumeist vorher gehabt hat. Durch die monatlichen Raten zahlst Du nach und nach den Kredit ab und das Haus bzw. die Wohnung gehört immer mehr dir. Für Selbstnutzer ist es in der Regel empfehlenswert, recht schnell möglichst viel von der Kreditsumme abzubezahlen. Auch ist es beliebt, schon zu Beginn erspartes Geld hier mit einzubringen, um bessere Kreditkonditionen zu erhalten.

Kapitalanleger

Kapitalanleger kaufen eine Immobilie, um sie anschließend an andere Personen zu vermieten. Sie erhalten Zahlungen von ihren Mietern von denen sie (im Idealfall) die Darlehensraten bedienen können. Dies ist unabhängig davon, ob sie privat selbst zur Miete oder im Eigentum wohnen.

Kapitalanleger bringen oft eher wenig Eigenkapital in die Finanzierung mit ein, da es bei ihnen weniger darum geht, die Immobilie einmal vollständig zu besitzen, sondern mehr, interessante Renditen damit zu erzielen und bei einem möglichen zukünftigen Verkauf Gewinn zu machen.

Die folgenden Ausführungen in diesem Artikel beziehen sich auf Kapitalanleger, wenn nicht anders beschrieben

Das Thema Immobilien als Kapitalanlage ist für dich noch ganz weit weg? Erfahre hier, wie Du deinen Zugang findest.

#3 Mietrenditen

Natürlich möchtest Du bei einer zu vermietenden Immobilie zuerst einmal herausfinden, ob sie sich für dich lohnt, das heißt ob das Investment für Dich wirtschaftlich Sinn macht. Schließlich möchtest du mit der Immobilie grundsätzlich Vermögen aufbauen und Einnahmen erzielen und keine Verluste machen.

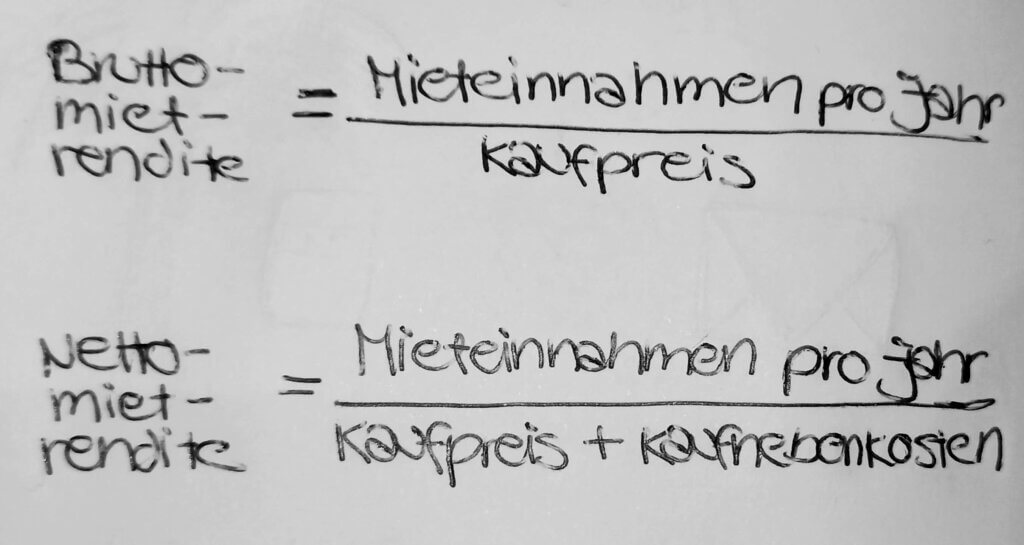

Die Mietrendite gibt vereinfacht gesagt an, ob eine Immobilie zur Vermietung attraktiv ist oder eher weniger. Sie berechnet sich aus den jährlichen Einnahmen durch Mieten im Verhältnis zum Kaufpreis des Hauses bzw. der Wohnung (Bruttomietrendite). Generell gelten Mietrenditen ab 4% als solide und die Immobilie damit als rentabel.

Bezieht man auch die Kaufnebenkosten hier mit ein, so erhält man die sogenannte Nettomietrendite. Kaufnebenkosten sind die Grunderwerbssteuer (3,5-6,5% vom Kaufpreis, je nach Bundesland) und Notarkosten für die Eigentumsübertragung und die Eintragung der Grundschuld im Grundbuch. Ist ein Makler involviert, so spielen hier genauso die Kosten für den Makler eine Rolle. Nettomietrenditen werden zwischen 3 und 4 Prozent angestrebt.

Mit dem Mietrenditerechner von Baufi24 kannst du durch Angeben von Jahresmiete, Wohnfläche und Kaufpreis schnell herausfinden, wo die Mietrendite von einer Immobilie deiner Wahl liegt.

#4 Ausfallrisiko

Bei jeder Kapitalanlage in Form einer vermieteten Wohnung oder einem vermieteten Haus besteht das Risiko, dass dies auch mal für eine Zeit lang unbewohnt ist, sodass es hier zu Leerstand kommt. Dieses Risiko ist in Ballungszentren, größeren Städten und beliebten Gegenden eher klein. Doch auch hier kann es sein, dass ein Mieter auszieht und Du dann erstmal ein oder zwei Monate überbrücken muss, in denen keine Mieteinnahmen an Dich fließen. Wenn eine Renovierung notwendig ist, kann die Immobilie in dieser Zeit meistens ebenfalls nicht vom Mieter bewohnt werden.

Deine Kreditraten musst Du in einem solchen Fall aber trotzdem weiter bezahlen. Es empfiehlt sich also, ein wenig Geld zur Seite zu legen, damit Du im Notfall einige Monate überbrücken kannst und hier nicht in finanzielle Schwierigkeiten kommst.

Bei längeren Mietausfällen würde ich in jedem Fall noch einmal mit der Bank Kontakt aufnehmen. Eventuell kann man für diesen Fall die monatliche Rate ja etwas anpassen. Das mag sich jetzt vielleicht erstmal komisch anhören, doch viele Banken sind hier gesprächsbereit, da sie es genauso wie du vermeiden wollen, dass Du deine Raten nicht mehr zahlen kannst. Sollte das passieren, muss nämlich auch die Bank zusehen, dass sie ihr Geld wieder bekommt.

#5 Hilfe, die Zinsen werden steigen!

Kapitalanleger schreiben ihre Finanzierung oft über 10 Jahre fest, da für diesen Zeitraum günstigere Zinsen bekommt als über 15 oder 20 Jahre. Nach 10 Jahren Vermietung hast Du die Möglichkeit, die Immobilie steuerfrei wieder zu verkaufen. Nach diesen 10 Jahren hat man das Immobiliendarlehen aber noch nicht abbezahlt – und braucht in der Regel eine neue Finanzierung.

Viele Anleger fürchten davor, dass innerhalb dieser Zeit die Zinsen deutlich steigen und sie bei ihrer Anschlussfinanzierung mit weitaus höheren Zinssätzen konfrontiert werden als zuvor.

Das kann auch passieren. Allerdings hat man binnen dieser 10 Jahre auch bereits einen Teil der Immobilie abbezahlt und braucht nur einen geringeren Kredit für die Anschlussfinanzierung. Der Wert der Immobilie hingegen ist durchaus durch Anpassung der Marktpreise oder auch durch durchgeführte Renovierungen gestiegen. Dadurch bewertet die Bank ihr Risiko, dir einen Kredit zu geben, weitaus geringer als bei der Erstfinanzierung. Dies spiegelt sich in der Regel auch in den Konditionen wieder.

Zudem hattest Du binnen der 10 Jahre die Möglichkeit, die Miete für deine Mieter zu erhöhen. Und mit steigenden Mieteinnahmen hast Du auch mehr Spielraum für höhere Darlehensraten. Dennoch sind Zinssteigerungen natürlich nicht erfreulich.

#6 Zwangsversteigerungen

Im Rahmen eines Zwangsversteigerungsverfahrens hast Du die Möglichkeit, Immobilien unter ihrem Marktwert zu erwerben. Hier landen Immobilien, deren Eigentümer insolvent gegangen sind oder zum Beispiel auch Immobilien einer Erbengemeinschaft, die sich nicht einigen kann.

Termine für Zwangsversteigerungen findest Du auf dem ZVG Portal des Bundes und der Länder. Einen guten Artikel zum Ablauf einer Zwangsversteigerung und den Voraussetzungen hier habe ich bei Sparhoernchen.de gefunden.

#7 Renovierung

Manchmal ist es nach nur einer Besichtigung schwer, den baulichen Zustand der Immobilie abzuschätzen und damit zu beurteilen, welche Renovierungskosten hier noch auf dich warten. Insbesondere dann, wenn du dich fachlich noch nicht so gut mit dem Thema auskennst. Ein paar Hinweise auf notwendige Renovierungsmaßnahmen kannst Du aber trotzdem sammeln, und zwar bereits im Exposé: das Baujahr des Hauses gibt Auskunft darüber, in welchem Jahr die einzelnen Elemente eingebaut wurden und aus welchem Jahr sie noch immer sind, sofern sie nicht ersetzt worden sind.

Umfangreichere Renovierungsarbeiten wie eine Erneuerung des Daches, der Elektrik oder auch der Bäder werden normalerweise im Expose vermerkt, da diese den Wert der Immobilie steigern bzw. den Wert nicht durch das Alter der Anlagen mindern. Wird etwas wie zum Beispiel die Fenster nicht erwähnt, so lässt dies darauf schließen, dass sie noch aus dem Baujahr sind oder dass es zumindest schon länger her ist, dass sie ausgetauscht wurden.

Besonders wichtig ist die letzte Erneuerung der folgenden Elemente:

- Fenster und Türen

- Heizung

- Elektrik

- Dach

- Fassade und Dämmung

- Badezimmer

In jedem Fall solltest Du auch bei der Hausbesichtigung nach den letzten Renovierungen fragen. Gerade bei Immobilien, die schon ein paar mehr Jahre auf dem Buckel haben, ist dies wichtig. Lass dir am besten auch gleich den Energieausweis zeigen, um auch hier abschätzen zu können, ob und welche Kosten noch auf dich zukommen. Denn gemäß der Gebäuderichtlinie der EU aus dem Jahr 2021 müssen Wohngebäude bis zum Jahr 2030 mindestens die Energieeffizienzklasse F und bis 2033 mindestens Klasse E erreicht haben.

Dies bietet durchaus Potenzial, da die Kosten für eine energetische Sanierung steuerlich begünstigt werden und Du unter Umständen auch höhere Mieten nach Fertigstellung der Renovierung verlangen kannst. Die Bedeutung der Energiekosten hat jedoch in diesem Jahr ganz neue Dimensionen angenommen. Bitte sei dir im Klaren, dass diese bei Leerstand der Immobilie ebenfalls von dir zu tragen sind.

#8 Steuerliche Vorteile

Viele Menschen kaufen Mietimmobilien auch zur steuerlichen Optimierung. Mieteinnahmen werden in der Einkommensteuererklärung zwar unter der Rubrik „Einnahmen aus Vermietung und Verpachtung“ separat erfasst, jedoch insgesamt mit deinen anderen Einkünften verrechnet. Im laufenden Betrieb kannst Du Kosten mit deinen Mieteinnahmen gegenrechnen und so deinen Gewinn hier schmälern. Dies geht ebenfalls, wenn deine Immobilie leer steht und Du daher keine Erträge aus deiner Vermietung ziehst.

Geltend machen kannst Du Kosten für die Instandhaltung deiner Mietimmobilie sowie Werbungskosten (Verwaltung, Reinigung, Fahrten zur Immobilie etc.). Auch die Anschaffungskosten (Kaufpreis + Kaufnebenkosten) können mit 20% jährlich per Abschreibung angesetzt werden. Zinsen für das Darlehen, das Du zum Kauf der Immobilie aufgenommen hast, können hier ebenfalls verrechnet werden.

#9 Immobilien kaufen als Paar

Ebenfalls gibt es ein paar Besonderheiten, wenn Du mit deinem Partner zusammen ein Immobilie kaufen möchtest. Wenn ihr nicht verheiratet seit, dann könnt ihr praktisch selbst wählen, ob die Immobilie zusammen gekauft werden soll oder ob einer von euch sie allein kaufen möchte.

Seid ihr verheiratet, dann ist hierfür der Güterstand maßgeblich:

- Bei der Zugewinngemeinschaft (= nach der Hochzeit keine speziellen vertraglichen Vereinbarungen getroffen, alles was nun erworben wird gehört beiden zu gleichen Anteilen) müssen beide Ehepartner im Vertrag stehen, bzw. dem Kauf zustimmen.

- Bei der Gütertrennung (= Hochzeit mit Ehevertrag) kann auch nur einer von euch die Immobilie erwerben. Diese und das damit verbundene Darlehen gehört in diesem Fall dann auch nur einem von beiden. Dies ist aber oft auch mit Nachteilen verbunden, gerade für Frauen, die insgesamt in ihrem Berufsleben meist weniger verdienen, nicht zuletzt weil sie für ihre Kinder beruflich etwas zurückstecken.

#10 Gewinnbringender Verkauf

Es wird empfohlen sich frühestens nach 10 Jahren als Immobilieneigentümer über einen möglichen Verkauf der Immobilie Gedanken zu machen. Zwar gibt es kein Gesetz, das dir vorschreibt diese Frist abzuwarten, doch ein früherer Verkauf ist mit erheblichen Nachteilen verbunden.

Zum einen muss dein Gewinn aus dem Immobilienverkauf mit der Spekulationssteuer (40%) versteuert werden, wenn du die 10-Jahres-Frist nicht abgewartet hast. Dies schmälert deinen Überschuss erheblich. Bei selbstgenutzten Immobilien beträgt die Spekulationsfrist übrigens nur drei Jahre.

Zusätzlich sind Darlehensverträge zur Finanzierung deiner Immobilie häufig auf 10 Jahre ausgelegt oder können erst nach 10 Jahren + gekündigt werden. Möchtest Du hier vorzeitig aus deinem Vertrag raus, dann Lässt sich die Bank dies mit der sogenannten Vorfälligkeitsentschädigung ebenfalls bezahlen. Auch dies können schnell mehrere Hundert oder Tausend Euro werden – abhängig davon, welcher Ertrag der Bank dadurch entgeht, dass du schon vorzeitig kündigst. Der Vorfälligkeitsrechner von FMH bietet dir hier eine gute Möglichkeit, deine Kosten für die Vorfälligkeitsentschädigung zu berechnen.

Fazit zum Vermögensaufbau mit Immobilien

Vermögensaufbau mit Immobilien ist eine spannende Sache und kann dir finanzielle und steuerliche Vorteile bringen. Jedoch birgt ein solches, zumeist auch sehr hohes Investment auch einige Risiken für dich. Zum Beispiel kann es sein, dass die Wohnung oder das Haus für einen bestimmten Zeitraum leer steht. Auch die Renovierungskosten und -aufwendungen solltest Du nicht unterschätzen. Selbst eine geeignete Immobilie zu für die Vermietung oder zur Selbstnutzung zu finden, kann auf dem heutigen Markt eine Herausforderung sein. Dennoch ist es sinnvoll, das Thema Immobilien im Blick zu haben – denn wenn du eine gute Wohnung oder ein Haus gefunden hast, kann es sich sehr für dich lohnen.